国税不服審判所(こくぜいふふくしんぱんしょ、英語:National Tax Tribunal)は、財務省設置法(平成11年7月16日法律第95号)第22条に基づき国税庁に設置される特別の機関である。

沿革

- 1970年(昭和45年) - 従前の協議団制度に代えて、国税庁の附属機関として国税不服審判所が設置される。

- 1984年(昭和59年) - 附属機関から特別の機関となる。

職務

国税に関する法律に基づく処分についての審査請求に対する裁決を行なう(国税通則法第78条第1項)。

組織

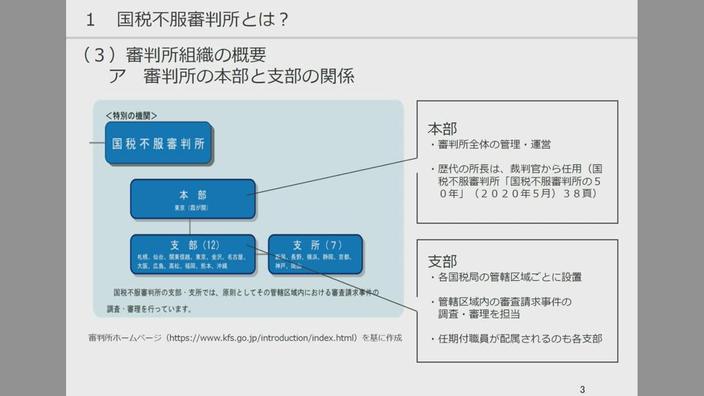

国税不服審判所は、本部及び各国税局の所在地に対応した12の支部で構成される(国税不服審判所組織規則第1条)。

本部

- 国税不服審判所

- 所在地:東京都千代田区霞が関3-1-1

支部・支所

- 札幌国税不服審判所

- 仙台国税不服審判所

- 関東信越国税不服審判所

- 新潟支所

- 長野支所

- 東京国税不服審判所

- 横浜支所

- 金沢国税不服審判所

- 名古屋国税不服審判所

- 静岡支所

- 大阪国税不服審判所

- 京都支所

- 神戸支所

- 広島国税不服審判所

- 岡山支所

- 高松国税不服審判所

- 福岡国税不服審判所

- 熊本国税不服審判所

- 国税不服審判所沖縄事務所

国税審判所本部

国税審判所本部は、全国12の支部を統括し、審判所全体の管理・運営や、各支部に係属した個別事件の処理に関する助言指導(本部照会制度、相互審査制度)等の事務を行っている。 行政審判機関としての性格や、国税庁に対する中立性・第三者性保持の観点から、国税不服審判所本部所長には裁判官から出向する。 国税不服審判所本部所長のもとで働く国税不服審判所次長は財務省本省(総合職)。

歴代国税不服審判所長

裁判官から出向するのが通例である。国税不服審判所長は政令で規定される指定職5号の役職である。

歴代国税不服審判所次長

国税不服審判所次長は政令で規定される指定職2号の役職である。首席国税審判官(関東信越、東京、名古屋、大阪、広島、福岡)と同様である。

- 東京国税不服審判所長

検察官から出向するのが通例である。東京国税不服審判所次席国税審判官は財務省本省(総合職)又は財務省の外局である国税庁(総合職)。

- 大阪国税不服審判所長

裁判官から出向するのが通例である。大阪国税不服審判所次席国税審判官は財務省本省(総合職)又は財務省の外局である国税庁(総合職)。

- 各支部の国税不服審判所長(首席国税審判官)

各支部の国税不服審判所長(首席国税審判官)は財務省本省(総合職)又は財務省の外局である国税庁(総合職)。総合職の出身校については旧帝国大学、早慶(大蔵国税三田会等)等となっている。首席国税審判官(関東信越、東京、名古屋、大阪、広島、福岡)は政令で規定される指定職2号の役職である。

- 国税審判官、国税副審判官及び国税審査官

国税審判官は税務署長級(国税審判官の約半数に、弁護士・公認会計士・税理士等の有資格者が、任期付公務員として登用されている)。国税副審判官は副署長級。国税審査官は統括官級又は上席級。

このほか、本部及び主要支部に、裁判官又は検察官からの出向者が若干名配置されている(なお、裁判官からの出向者の出向中の身分(官名)は、検察官からの出向者と同じく「検事」となるのが例である。)。

札幌国税不服審判所長

仙台国税不服審判所長

関東信越国税不服審判所長

東京国税不服審判所長

金沢国税不服審判所長

名古屋国税不服審判所長

大阪国税不服審判所長

広島国税不服審判所長

高松国税不服審判所長

福岡国税不服審判所長

熊本国税不服審判所長

国税不服審判所沖縄事務所長

裁決

まずはじめに、各支部に配置された国税審判官が、担当審判官1名及び参加審判官2名から成る合議体を構成して審査請求事件の調査・審理を行い、審査請求に対する判断(主文、理由)を示した「議決」をする。

国税不服審判所長が、この議決に基づいて、裁決をする。

もっとも、実際の裁決権は、内部規程で各支部の国税不服審判所長(首席国税審判官)に委任されており、いわゆる専決処理がされている。財務省庁舎内にある国税審判所本部からは、裁決に至る各段階において、各支部に係属した個別事件の処理に関する助言指導(本部照会制度、相互審査制度)等がされる。

そして、国税不服審判所長が1.国税庁長官通達の解釈と異なる解釈により裁決をする2.他の国税に係る処分を行う際における法令解釈の重要な先例となると認められる裁決をする場合において、これが審査請求人の主張を容認するものであり、かつ、国税庁長官が相当と認める場合を除き、国税庁長官から意見を求められた事項について、国税審査分科会が調査審議する。

国税審査分科会

財務省設置法の規定により、平成13年1月国税庁に設置された。国税審議会委員のうち、財務大臣が指名した委員で組織する。

下記に事例として令和2年における国税審査分科会の構成を記載する。

事務局として、国税庁からは、長官、次長、審議官、課税部長、徴収部長、調査査察部長、総務課長、人事課長等が出席する。国税不服審判所からは所長、次長等が出席する。

その他

大蔵省主税局税制第三課長早田肇は、国税不服審判所の誕生の経緯について、「従来から、協議団制度に対しては、次のような批判が寄せられていた。第1に、協議団が国税局の付属機関として国税局長の指揮下に置かれ、しかも審査請求に当たって協議団の議決を経るのではあるが、裁決権は国税局長が保持する形をとっているところから、裁決に対して直税部、調査部等のいわゆる主管部が強い影響力を及ぼしているのではないかとの疑念が持たれ、このような制度のもとでは、納税者の納得を得られるような裁決は期し難いとの批判が生じていた。第2に、納税者の不服について真に個別性に応じた解決をはかるためには、場合によっては通達と異なる法令の解釈を行なう必要も生じるのであるが、国税局長の下におかれ、国税庁長官の発する通達に応じ得ないのではないかという批判も見られた。税制調査会の税制簡素化特別部会においては、これらの情勢および批判をふまえつつ、慎重な検討を重ねた結果、国税庁の付属機関として、自ら裁決権を有する不服審査機関を設置すべきであるという結論に達したものである。」と論じている。

脚注

関連項目

- 行政審判

- 審判所

- 日本の行政機関

- 憲法学会

外部リンク

- 公式ウェブサイト